Si l’État parvient à payer ses fonctionnaires et à financer les dépenses publiques, c’est grâce aux impôts et taxes payés par les citoyens. Ces sommes sont versées périodiquement à l’État suivant des préceptes dépendant du chiffre d’affaires de l’entreprise. Parmi ces réglementations figure la déclaration CA12 que certaines entreprises doivent remplir à la fin d’un exercice comptable. Cette déclaration est obligatoire et doit être effectuée dans les délais impartis. De là, une question survient immédiatement, comment fonctionne le CA12 et quels sont ses avantages ?

Qu’est-ce que la déclaration CA12 ?

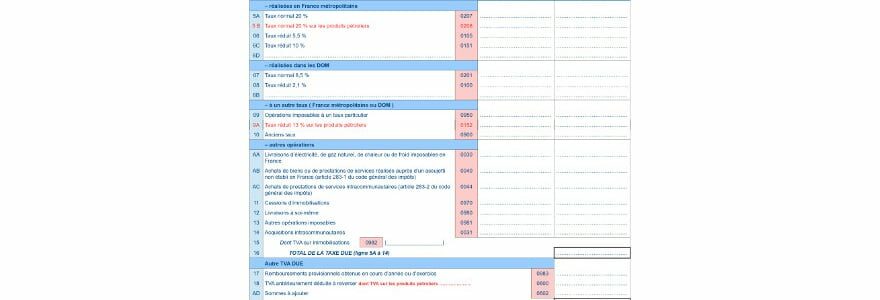

La CA12 fait référence à la déclaration annuelle de TVA (taxe sur la valeur ajoutée). Il s’agit d’un formulaire qu’il faut envoyer au SIE (Service des Impôts d’Entreprise) par les assujettis à la TVA dans le cadre du régime simplifié d’imposition.

La déclaration CA12 a pour fonction de :

- Enregistrer la TVA collectée pendant l’année.

- Résumer la déduction de la TVA pour l’année.

- Établir les acomptes versés dans l’année.

- Calculer le solde net de TVA.

- Déterminer la base de cotisations et acomptes pour l’année suivante.

Les entreprises qui paient la TVA sont généralement neutres sur le plan de la TVA. En effet, les entreprises assujetties à la TVA paient la TVA sur les achats (si les services ou les biens eux-mêmes sont soumis à la TVA). Cette taxe est appelée TVA collectée. Mais en retour, ils compensent la TVA sur les ventes (TVA déductible), à condition que les produits sont assujettis à la TVA.

Ainsi, deux résultats sont à prévoir. Si la TVA déductible dépasse la TVA collectée, alors il est question de crédit de TVA. Si la TVA déductible est inférieure à la TVA collectée, alors la différence entre les deux constitue la TVA à payer aux services de contribution.

Notez qu’il existe différentes méthodes de récupération de la TVA dans différents pays (régime réel simplifié, régime réel normal, régime de franchise…). Pour avoir plus de précision sur la CA12 et DAS2, prenez contact avec des spécialistes.

Qui sont concernés par la déclaration CA12 ?

La déclaration de TVA CA12 doit être déposée par les entreprises relevant du régime réel simplifié de TVA.

Pour bénéficier de ce régime, le chiffre d’affaires hors taxes doit être supérieur à :

– 789 000 € pour les entreprises et micro-entreprises commerciales et immobilières.

– 238 000 € pour les autres activités.

Ces seuils peuvent varier d’une année à l’autre. Ceux mentionnés ici ont été appliqués de 2017 à 2019. Les entreprises qui dépassent ces seuils doivent déposer une déclaration de TVA mensuelle (ou dans certains cas trimestrielle) CA3 3310.

Si l’exercice se termine le 31 décembre, la déclaration annuelle de TVA CA12 doit être déposée auprès du service des Impôts des Entreprise (SIE), au plus tard le deuxième jour ouvrable après le 1er mai. Les entreprises qui ne terminent pas une année civile ou qui la dépasse doivent produire une déclaration CA 12E. Elle doit être déposée dans les trois mois suivant la fin de l’exercice comptable. Il faut toutefois veiller à ne pas retarder les paiements intermédiaires, qui sont au nombre de deux – en juillet et en décembre.

Les avantages de la déclaration CA12

En définitive, le système de TVA actuel simplifié et ses procédures de dépôt (dans le cadre de la déclaration annuelle de TVA CA12) permettent aux entreprises de reporter leurs paiements de TVA aux autorités fiscales, créant ainsi un résultat de trésorerie positif.

D’autre part, il faut garder à l’esprit que la TVA est payée dans l’année en cours, ce qui peut constituer une dépense importante (surtout si elle n’est pas payée plus tôt, par exemple au cours de la première année d’exploitation).

Un autre avantage réside dans la simplicité du formulaire de déclaration CA12. Il ne faut en effet que seulement trois cerfa par an.